За несоблюдение законодательства о труде, в том числе за несвоевременную выплату заработной платы, предусмотрены дисциплинарная ответственность руководителя и административная ответственность как должностного лица, так и организации-нанимателя .

В целях усиления социальной защиты населения установлена персональная ответственность руководителей организаций, не обеспечивающих своевременную выплату заработной платы и внесение платежей в бюджет, вплоть до освобождения от занимаемых должностей .

Следует отметить, что задолженностью по заработной плате считается общая сумма заработной платы, причитающаяся работнику за фактически отработанное время в предыдущем месяце и не выплаченная ему.

Различают просроченную задолженность по заработной плате и задолженность по выплате заработной платы.

Просроченная задолженность по заработной плате устанавливается на основе данных государственной статистической отчетности и определяется суммами заработной платы работникам, включая внутренних и внешних совместителей, а также уволенных работников, начисленными, но не выплаченными организацией до 24 часов последнего дня месяца, следующего за месяцем, за который эти суммы начислены . Задолженностью по выплате заработной платы признается невыплата заработной платы в установленный коллективным или трудовым договором день.

Коллективным и трудовым договором установлено, что заработная плата должна быть выплачена 22-го числа.

Невыплата заработной платы в эту дату и позже является задолженностью.

Если же заработная плата не будет выплачена и 1-го числа следующего месяца, то у организации образуется просроченная задолженность по выплате заработной платы.

При несвоевременной выплате заработной платы она должна быть проиндексирована в соответствии с индексом потребительских цен, который публикуется Белстатом . При этом основанием для проведения индексации является задержка выплаты заработной платы календарный месяц и более по сравнению со сроком, установленным локальным нормативным правовым актом нанимателя, трудовым договором (контрактом) работника .

Заработная плата должна быть выплачена 22-го числа. С 23-го числа следующего месяца наступает обязанность нанимателя индексировать сумму заработной платы, если она не была выплачена до этого времени.

Следует учитывать, что индексация несвоевременно выплаченных сумм осуществляется в полном размере за каждый месяц в отдельности путем их корректировки на индекс потребительских цен, рассчитанный нарастающим итогом за период задержки. При индексации используется индекс потребительских цен, публикуемый Белстатом .

Работник, которому заработную плату не выплачивают вовремя, имеет право на увольнение.

При этом процедура и основание увольнения зависят от того, какой трудовой договор заключен с работником — срочный или бессрочный.

1. Если с работником заключен бессрочный трудовой договор, он может подать заявление на увольнение по собственному желанию и указать в нем, что нанимателем нарушается законодательство о труде, в частности не вовремя выплачивается заработная плата. Наниматель обязан расторгнуть трудовой договор в срок, указанный в заявлении .

Отметим, что для увольнения по названному основанию законодательство не предусматривает, что подтверждать нарушение нанимателем законодательства о труде необходимо уполномоченным на то органам.

Споры по данному вопросу рассматривают суды или комиссия по трудовым спорам в части нарушения законодательства о труде.

2. Если с работником заключен срочный трудовой договор (контракт), он вправе уволиться в связи с нарушением нанимателем законодательства о труде, коллективного или трудового договора (контракта). При этом факт такого нарушения должен быть установлен специально уполномоченным государственным органом надзора и контроля за соблюдением законодательства о труде, профсоюзами и (или) судом . Работник может обратиться в суд с требованием об установлении факта нарушения нанимателем законодательства о труде и о расторжении срочного трудового договора (контракта) по ст. 41 ТК.

После того как получено подтверждение факта нарушения нанимателем законодательства о труде, при наличии действующего требования работника об увольнении наниматель издает соответствующий приказ. Отметим, что работник не обязан увольняться, он может продолжить работу у нанимателя.

При расторжении как бессрочного, так и срочного трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного или трудового договора наниматель выплачивает работнику выходное пособие в размере не менее двухнедельного среднего заработка, за исключением работников, которым актами законодательства установлена выплата минимальной компенсации за расторжение срочного трудового договора в связи с нарушением нанимателем законодательства о труде, коллективного или трудового договора .

Если же досрочно расторгается контракт из-за невыполнения или ненадлежащего выполнения его условий по вине нанимателя, наряду с указанной компенсацией также выплачивается компенсация в размере трех среднемесячных заработных плат .

Ответственность должностных лиц

1. Руководитель организации может быть привлечен нанимателем — собственником имущества к дисциплинарной ответственности в соответствии со ст. 198 ТК.

2. За нарушение нанимателем или уполномоченным должностным лицом нанимателя порядка и сроков выплаты работникам организации заработной платы предусмотрена административная ответственность в виде штрафа, который может налагаться как на организацию, так и на должностных лиц, виновных в задержке выплаты заработной платы.

В соответствии с ч. 1 ст. 9.19 КоАП установлены следующие размеры штрафов:

— на должностное лицо — от 4 до 20 базовых величин;

— на юридическое лицо — до 100 базовых величин.

3. Руководитель организации может быть уволен по п. 1-2 ст. 47 ТК за нарушение без уважительных причин порядка и сроков выплаты заработной платы и (или) пособий.

Решение о его увольнении принимает собственник имущества организации либо уполномоченный им орган.

4. Руководители организаций несут ответственность за нарушение сроков выплаты заработной платы на основании нормативных правовых актов.

Так, при наличии задолженности по выплате заработной платы руководителям организаций независимо от формы собственности (за исключением бюджетных организаций и иных организаций, получающих субсидии, работники которых приравнены по оплате труда к работникам бюджетных организаций) не начисляются и не выплачиваются все виды премий, бонусов и вознаграждений . При этом выплата заработной платы руководителям производится не ранее ее выплаты работникам организаций и в соответствии с процентом (долей) заработной платы, выплаченной работникам .

5. Представление искаженных данных государственной статистической отчетности, несвоевременное представление или непредставление такой отчетности органам государственной статистики влечет наложение штрафа в размере от 10 до 50 базовых величин .

К административной ответственности за нарушение сроков выплаты заработной платы организацию вправе привлекать Департамент госинспекции труда Минтруда и соцзащиты . Если же организация не согласна с решением указанного Департамента, она может обжаловать постановление по делу об административном правонарушении в судебном порядке .

- Заполнение показателей

- НДФЛ с компенсации за несвоевременную выплату заработной платы

- Особенности заполнения формы организациями, имеющими обособленные подразделения

- Порядок выплаты компенсации за задержку заработной платы

- Компенсация за задержку выплаты заработной платы по ТК РФ

- Задержка зарплаты с точки зрения законодательства

- Расчет денежной компенсации за задержку заработной платы

- Учет компенсации за просрочку по заработной плате в расходах по налогу на прибыль

- Титульный лист

- Уголовное наказание и особенность его применения

- Особенность привлечения к уголовной ответственности за невыплату заработной платы

- Страховые взносы при выплате компенсации за просрочку по заработной плате

- Материальная и административная ответственность

- Права работника при задержке зарплаты

- Итоги

Заполнение показателей

По строке 01 формы приводится вся сумма просроченной задолженности по заработной плате (вознаграждению за выполнение работ, услуг), включая переходящие остатки задолженности за предыдущие периоды, не погашенная на отчетную дату (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации), работникам списочного и несписочного состава, включая внешних совместителей и работавших по договорам гражданско-правового характера, а также уволенным работникам. В сумму просроченной задолженности не должна включаться задолженность на внутримесячные даты.

В строку 01 не должна включаться сумма задолженности за какой-либо период по налогу на доходы физических лиц, если задолженность организации по заработной плате перед работниками за этот период ликвидирована.

Для предприятий и организаций, находящихся в стадии конкурсного производства, задолженность по выплате вознаграждений конкурсным управляющим и оплата услуг лиц, привлекаемых ими на договорной основе, не подлежат включению в общую сумму просроченной задолженности по заработной плате.

По строке 01 показывается общая сумма просроченной задолженности по заработной плате, включая отпускные за все дни отпуска.

По строке 02 формы показывается просроченная задолженность по заработной плате за последний календарный месяц, за который производились начисления заработной платы работникам, то есть за дни с 1 по 30 или 31 (в феврале — по 28 или 29).

По строке 03 в графе 3 отражается сумма просроченной задолженности по заработной плате работникам из-за несвоевременного получения денежных средств из бюджетов всех уровней. При этом в графу 3 по строкам 03, 04, 05, 06 включается не только просроченная задолженность работникам государственных (муниципальных) учреждений, но и коммерческих и некоммерческих организаций, образующаяся в результате получения денежных средств не в полном объеме за выполнение государственных заказов, а также за оказание услуг государственным (муниципальным) учреждениям. Сумма просроченной задолженности по заработной плате, начисленной работникам за выполнение организациями государственных заказов или за оказание услуг государственным (муниципальным) учреждениям, показывается в графе 4.

По строке 07 «Фонд заработной платы за последний календарный месяц, за который производились начисления работникам списочного и несписочного состава, включая внешних совместителей» показываются данные из отчета по форме N П-4. Последний календарный месяц, за который производились начисления заработной платы работникам, по строкам 02 и 07 должен быть одним и тем же. В случае, если на отчетную дату не изменились данные по строкам 02 и 07 по сравнению с предыдущей отчетной датой, то их следует повторить.

В строке 08 показывается численность работников (списочного и несписочного состава, включая внешних совместителей и работавших по договорам гражданско-правового характера, а также уволенных работников) по состоянию на 1 число месяца, перед которыми организация имеет просроченную задолженность по заработной плате, указанную в строке 01.

Из общей суммы просроченной задолженности по заработной плате (строка 01) выделяются суммы задолженности по заработной плате перед работниками за прошлые годы, при этом по строке 09 выделяется задолженность за месяцы предыдущего (2022) года. По отдельным организациям данные строки 01 могут быть равны сумме данных строк 09 и 10.

В случае, если на отчетную дату не изменились данные о просроченной задолженности по заработной плате за месяцы 2022 года, месяцы 2021 года и ранее, то по строкам 09 и 10 следует повторить данные, указанные в строках 09 и 10 на предыдущую отчетную дату.

По строке 11 показывается сумма просроченной задолженности по заработной плате лицам, уволенным по разным причинам из организации в 2022 году и ранее, не погашенная в 2023 году по состоянию на отчетную дату и учтенная в строках 09 и 10. По этой строке данные могут повторяться, если сумма просроченной задолженности уволенным работникам не изменилась.

НДФЛ с компенсации за несвоевременную выплату заработной платы

С одной стороны, НК РФ устанавливает, что не нужно платить в бюджет НДФЛ с компенсации, если она должна быть выплачена сотруднику по причине, в частности, выполнения им трудовых функций в фирме (п. 3 ст. 217 НК РФ).

С другой стороны, ТК РФ ограничивает простор для установления конкретного размера компенсации минимальной границей. Верхний предел не нормирован. Следовательно, работодатель может установить сколь угодно высокую компенсацию, зафиксировав ее в коллективном договоре.

Возникает вопрос: будет ли облагаться НДФЛ сумма компенсации (как в части минимума, так и в части превышения минимума по ТК РФ)?

В случае с превышением минимально допустимого размера контролеры занимают аналогичную позицию: НДФЛ величина превышения не облагается, но только если такое превышение согласуется с трудовым или коллективным договором (письма Минфина РФ от 28.11.2008 № 03-04-05-01/450, от 06.08.2007 № 03-04-05-01/261).

Еще одно из последних писем в поддержку данной точки зрения — письмо Минфина от 11.03.2022 № 03-04-05/18004. Однако в мае 2022 года система сломалась и вдруг Минфин выпустил письмо от 27.05.2022 № 03-04-06/50079, которое противоречит всем предыдущим и требует облагать компенсацию за задержку заработной платы НДФЛ в полном объеме.

Более подробно, с примерами судебной практики, этот вопрос разобрали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно, на пробной основе.

Нужно ли начислять НДФЛ при выплате других компенсационных выплат, читайте в материалах рубрики «Компенсация и НДФЛ».

Особенности заполнения формы организациями, имеющими обособленные подразделения

Для заполнения отчета по обособленному подразделению необходимо перейти на вкладку «Обособленные подразделения» и нажать на кнопку «+ (Добавить ОП)». В открывшемся списке выбирается нужное подразделение и далее, кликнув по строке с его названием, заполняется открывшийся по этому подразделению отчет в соответствии с порядком, рассмотренным ниже. Аналогично заполняются отчеты по самой организации и другим подразделениям.

Порядок выплаты компенсации за задержку заработной платы

Механизм документального оформления выплаты за задержку ЗП ТК РФ не установлен.

Поэтому компания может, к примеру, предусмотреть в локальном НПА, что при выплате компенсации издается приказ руководителя (по личному составу). Составляется он в произвольной форме. Однако в таком приказе следует указать, что компенсация выплачивается именно за задержку выплаты ЗП, а также указать период просрочки.

Такой приказ необходимо довести до сведения сотрудника под его личную подпись.

В итоге заметим, что за задержку выплаты зарплаты работодатель несет административную и уголовную ответственность.

Компенсация за задержку выплаты заработной платы по ТК РФ

В условиях кризиса многие российские компании, зачастую относящиеся к малому бизнесу, все чаще задерживают заработную плату (далее – ЗП) своим сотрудникам. В большинстве случаев это происходит не по вине фирмы: каждая из них является звеном в зависимой цепочке контрагентов. Следовательно, как только перебои с оплатой (оплата по договорам от заказчиков/покупателей не поступает в срок) возникают в одном звене, это автоматически отражается на всех последующих. В итоге это может привести к тому, что сотрудники одного, а может быть, и нескольких звеньев не получат ЗП в срок.

Если это произойдет и сотрудники не получат причитающийся им заработок в срок, то компания-работодатель обязана будет впоследствии выплатить сотрудникам не только их заработок, но еще и компенсацию (которая по своему содержанию представляет собой проценты за просрочку). Об этом говорится в ст. 236 ТК РФ.

ВАЖНО! Невыплата в срок заработной платы помимо прочего дает сотруднику право временно приостановить выполнение своих трудовых функций, а также обратиться за компенсацией морального вреда (ст. 142, 237 ТК РФ).

Компенсация за просрочку по ЗП начисляется со следующего за установленным сроком выплаты дня по день погашения работодателем задолженности перед сотрудниками включительно.

Если зарплата, к примеру, должна была быть выплачена 5-го числа, а была выплачена фактически 12-го, то компенсация будет рассчитываться за 7 дней (с 6-го по 12-е включительно).

Если просрочка все-таки имела место, фирма-работодатель будет должна выплатить сотруднику соответствующую компенсацию вне зависимости от того, виновата непосредственно она в задержке ЗП или нет.

ОБРАТИТЕ ВНИМАНИЕ! Иногда бывает ситуация, когда из-за отзыва лицензии банк не осуществил перечисление ЗП сотрудникам организации — зарплатного клиента. Такое обстоятельство не снимает с работодателя риска попадания под действие ст. 236 ТК РФ, поскольку факт наличия вины не имеет значения. Поэтому, чтобы минимизировать данный риск, компании следует более тщательно выбирать банк для зарплатного проекта.

При этом если виноват в просрочке, к примеру, банк (в частности, не выполнил в срок платежное поручение организации-клиента на перечисление сотрудникам ЗП), то фирме следует помнить, что она вправе обратиться с регрессионным требованием к банку за то, что он несвоевременно перечислил сотрудникам ЗП, а значит, нарушил условия зарплатного проекта с фирмой. Однако сначала нужно будет все-таки выплатить компенсацию работникам.

Задержка зарплаты с точки зрения законодательства

Порядок и сроки расчета с работниками регулируются ст. 136 ТК РФ. Согласно ч. 5 и 6 зарплата должна быть выдана непосредственно работнику в месте нахождения предприятия или перечислена на банковский счет. Периодичность выплат — не реже одного раз в 15 дней. Соответственно, ежемесячно работнику должны полагаться две или более выплаты.

Нормы ТК РФ не определяют процентное соотношение выплат. Поэтому одна из них по величине может быть больше другой. Например, система расчета с работниками может быть следующей: в первую выплату включается только оклад по тарифной ставке, а во вторую помимо оклада — премии и другие дополнительные выплаты.

Конкретные даты выплаты зарплаты, согласно ч. 4 ст. 136 ТК РФ, определяются в коллективном трудовом соглашении для всех работников одинаково либо оговорены непосредственно в договоре с каждым сотрудником. При этом если дата выплаты приходится на выходной или праздник, то расчет производится накануне.

Для отдельных выплат могут быть установлены специальные сроки, в пределах которых администрация организации должна их произвести. Так, например, отпускные, согласно ч. 9 ст. 136 ТК РФ, перечисляются работнику не позже трех дней до начала отпуска.

Соответственно, если предприятие не соблюдает данные требования и рассчитывается с работником не вовремя либо вовсе не платит положенные деньги, то речь идет о задержке заработной платы.

Ответственность за задержку заработной платы заключается в применении к администрации предприятия финансовых и иных санкций по нормам ТК, КоАП и УК РФ — в зависимости от сроков и величины накопленной задолженности.

При необходимости за взысканием долга по зарплате можно обратиться в суд.

Расчет денежной компенсации за задержку заработной платы

ТК РФ не устанавливает, в каком конкретном размере компания должна выплатить работникам компенсацию за просрочку по ЗП. Законодатель предоставил организациям право самостоятельно определять это в коллективном договоре.

Вместе с тем определена нижняя граница компенсации — не меньше 1/150 ключевой ставки за период задержки по ЗП в расчете на каждый день просрочки:

МРК = ЗПнач × Кл. Ст. / 150 × Дпр,

где: МРК — минимум, который работодатель обязан выплатить сотруднику за задержку ЗП;

ЗПнач — сумма заработной платы, которая должна была быть выплачена сотруднику в строго установленный день (за вычетом НДФЛ);

Кл. Ст. — ставка рефинансирования (ключевая ставка) ЦБ РФ на период просрочки;

Дпр — количество дней, на которые работодатель просрочил выплату сотрудникам ЗП.

В коллективном договоре компания может только увеличить размер компенсации за просрочку, установить ее в меньшем размере, чем по указанной выше формуле, организация не имеет права.

ЗП в компании выплачивается, согласно коллективному договору, 5-го (за вторую половину предыдущего месяца) и 20-го (за первую половину текущего месяца) числа ежемесячно. Специальных положений относительно компенсации за просрочку ЗП коллективный договор не содержит.

За первую половину марта сотруднику была начислена ЗП в размере 30 000 руб. Однако фактически выплачена она была только 6 апреля.

Ставка рефинансирования, действовавшая в рассматриваемый период (условно), составляла 7,5%.

При данных условиях организации следует выплатить сотруднику 6 апреля помимо ЗП также компенсацию задержки за 15 календарных дней в минимальном размере:

МРК = 30 000 × (100% – 13%) × 7,5% / 150 × 15 = 195,75 (руб.)

Однако недостаточно просто корректно рассчитать размер компенсации за просрочку ЗП. Организации также важно четко знать, нужно ли удерживать с такой компенсации НДФЛ, следует ли начислять и уплачивать на такую сумму страховые взносы и как быть с расходами в целях налогообложения прибыли.

Учет компенсации за просрочку по заработной плате в расходах по налогу на прибыль

В части налога на прибыль ситуация несколько сложнее. Н К РФ не содержит каких-либо положений относительно того, можно ли учитывать такую компенсацию в составе расходов или нет.

В кодексе сказано только, что фирма может включать в состав расходов компенсации, выплата которых сотрудникам связана с какими-либо условиями труда (ст. 255 НК РФ).

Кроме того, п. 13 ст. 265 НК РФ позволяет учитывать в расходах санкции за нарушение договоров. При этом ограничения или состав санкций не установлены. Нет также и специальных условий по поводу того, применяется эта норма только к гражданско-правовым или и к трудовым договорам тоже.

Поэтому, с одной стороны, можно посчитать компенсацию за задержку ЗП санкцией и учесть в составе расходов. Ранее с этой логикой соглашались суды (постановления ФАС Поволжского округа от 30.08.2010 по делу № А55-35672/2009).

В то же время позднее контролирующие органы заняли позицию, согласно которой включать такую компенсацию в расходы нельзя, так как она не связана с условиями труда (не применяется ст. 255 НК РФ), а нормы ст. 265 НК РФ свое действие на данную компенсацию не распространяют (письмо Минфина РФ от 31.10.2011 № 03-03-06/2/164).

Поэтому на сегодняшний день учитывать компенсацию за просрочку по ЗП в расходах достаточно рискованно.

Эксперты КонсультантПлюс расмотрели три точки зрения по этому вопросу и привели аргументы чиновников и арбитров в защиту каждой. Если у вас нет доступа к системе, получите пробный онлайн доступ бесплатно и переходите в Энциклопедию спорных ситуаций по налогу на прибыль.

Титульный лист

В адресной части формы указывается полное наименование отчитывающейся организации в соответствии с учредительными документами, зарегистрированными в установленном порядке, а затем в скобках — краткое наименование. На бланке формы, содержащей данные по обособленному подразделению юридического лица, указывается наименование обособленного подразделения и юридического лица, к которому оно относится.

В кодовой части титульного листа формы на основании Уведомления о присвоении кода ОКПО (идентификационного номера), размещенного на сайте системы сбора отчетности Росстата в информационно-телекоммуникационной сети «Интернет» по адресу: https://websbor.gks.ru/online/info, отчитывающаяся организация проставляет:

В качестве головного подразделения юридического лица выступает обособленное подразделение, где находится администрация предприятия или местонахождение которого соответствует зарегистрированному юридическому адресу.

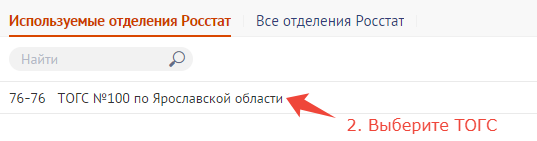

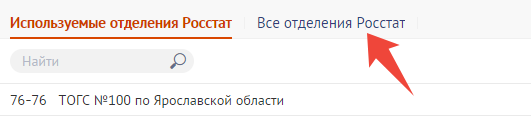

Чтобы выбрать направление сдачи отчета (ТОГС), следуйте данному порядку:

Если в списке из предложенных ТОГСов отсутствует нужный, то его можно выбрать, нажав на кнопку «Все отделения Росстат». Далее выбрать соответствующий регион и ТОГС в этом регионе.

Уголовное наказание и особенность его применения

Наиболее жесткой мерой ответственности за невыплату заработной платы в срок является применение уголовного наказания по ст. 145.1 УК РФ. Эта норма предполагает наличие двух самостоятельных составов преступления. Так, для применения ч. 1 должны иметься два условия:

Мера ответственности за данное деяние варьируется от штрафа до 120 тысяч рублей до года лишения свободы.

Для применения ч. 2 ст. 145.1 УК РФ необходимо, чтобы:

Тяжесть санкций в этой ситуации будет больше: штраф до 500 тысяч рублей или лишение свободы на срок до трех лет.

Если же при наличии любого из указанных ч. 1 или 2 ст. 145.1 УК РФ условий дополнительно наступили тяжкие последствия, например смерть человека, то работодателя ждет штраф до 500 тысяч либо лишение свободы на срок до пяти лет.

Особенность привлечения к уголовной ответственности за невыплату заработной платы

В ст. 145.1 УК РФ также имеется примечание, которое позволяет руководству предприятия избежать штрафа или тюремного заключения. Если совершенное деяние не повлекло тяжких последствий, совершено впервые и в течение двух месяцев со дня возбуждения уголовного дела задолженность перед работниками была полностью погашена, виновное лицо освобождается от ответственности по данной статье.

Страховые взносы при выплате компенсации за просрочку по заработной плате

Если НДФЛ компания выплачивает как налоговый агент, т. е. за счет средств сотрудника, то бремя страховых взносов напрямую ложится на организацию.

Итак, облагаются ли проценты за просрочку по ЗП страховыми взносами? По этому вопросу есть две точки зрения.

Одна заключается в том, что суммы денежной компенсации за нарушение работодателем установленного срока выплат не подлежат включению в базу для начисления страховых взносов. К такому выводу пришли, например, судьи Арбитражного суда Дальневосточного округа от 21.12.2017 № Ф03-4860/2017 по делу № А73-2697/2017 (определением ВС РФ от 07.05.2018 № 303-КГ18-4287 отказано в передаче дела в судебную коллегию по экономическим спорам).

Мотивировали арбитры свое решение тем, что компенсация за несвоевременную выплату заработной платы является не оплатой труда, а видом материальной ответственности работодателя перед работником, которая выплачивается в силу закона физическому лицу в связи с выполнением им трудовых обязанностей, обеспечивая дополнительную защиту трудовых прав работника. По этой причине компенсация за несвоевременную выплату заработной платы не облагается страховыми взносами на основании подп. «и» п. 2 ч. 1 ст. 9 закона № 212-ФЗ (с 01.01.2017 аналогичные положения приведены в п. 2 ст. 422 НК РФ).

См. также «Компенсация за невыплату зарплаты в срок: взносы».

Другая точка зрения заключается в том, что виды выплат, не облагаемых страховыми взносами, перечислены в ст. 422 НК РФ. Компенсация за просрочку выплаты заработной платы в ст. 422 НК РФ не приведена, следовательно, с этой выплаты взносы начислить необходимо. Данной позиции придерживается Минфин РФ в письме от 21.03.2017 № 03-15-06/16239.

Как видим, вопрос этот спорный. И решать его только вам.

Материальная и административная ответственность

Первая санкция, применяемая к администрации организации, — это материальная ответственность по ч. 1 ст. 236 ТК РФ. За каждый день просрочки выплаты денег работнику на сумму задолженности начисляются проценты. Начиная со дня, следующего за днем, на который полагается выплата зарплаты, и заканчивая днем фактического погашения задолженности.

Важно! Размер процентов определен ч. 1 ст. 236 ТК РФ и составляет 1/150 ключевой ставки ЦБ РФ за каждый день просрочки.

Вторая санкция, которой должен подвергаться работодатель за задержку зарплаты и иных положенных работнику выплат, — штраф, определенный ст. 5.27 КоАП РФ. При привлечении к административной ответственности срок задержки и сумма вовремя не выплаченной зарплаты не имеет значения. То есть для квалификации действий организации как административного правонарушения достаточно просрочки выплат на один день.

Размер штрафа за невыплату заработной платы зависит от того, впервые работодатель совершил нарушение либо повторно в течение года. Для впервые нарушивших требования ст. 136 ТК РФ относительно сроков расчета с работниками ИП размер штрафа по ч. 6 ст. 5.27 КоАП РФ составит от 1 до 5 тысяч рублей, для организаций — 30 до 50 тысяч.

Если у ИП или организации в течение года повторно накопился долг по зарплате, размер штрафа за не вовремя выплаченную зарплату будет больше и составит для ИП от 10 до 30 тысяч рублей, а для организаций — от 50 до 100 тысяч (ч. 7 ст. 5.27 КоАП РФ).

В системе КонсультантПлюс есть множество готовых решений, в том числе о том, что грозит при задержке заработной платы. Если у вас еще нет доступа, вы можете оформить его бесплатно на временной основе. Для дальнейшего пользования системой получите актуальный прайс-лист К+.

Права работника при задержке зарплаты

Нормы ст. 142 ТК РФ дают работнику право самостоятельно добиваться выплаты положенной зарплаты путем приостановления работы. Однако это право может быть использовано только в том случае, если срок задержки зарплаты больше 15 дней.

Важно! Для правомерного начала приостановления работы сотруднику следует уведомить об этом работодателя в письменной форме (ч. 2 ст. 142 ТК РФ). Соответствующее заявление (уведомление) можно передать представителю администрации как собственноручно под подпись, так и отправить по почте, с описью вложения и уведомлением о вручении.

Если работник выполнит предусмотренное требование о письменном уведомлении предприятия, то к нему не могут быть применены дисциплинарные санкции (например, увольнение за прогул). Кроме того, за работником на всё время приостановления деятельности сохраняется средняя зарплата. Эта обязанность предприятия — еще одна мера ответственности работодателя за невыплату заработной платы.

В момент приостановления работы сотрудник не обязан присутствовать на рабочем месте (ч. 3 ст. 142 ТК РФ). Однако он обязан выйти на работу на следующий день после получения от предприятия письменного уведомления о готовности погасить задолженность в день выхода на работу.

По ст. 142 ТК РФ право приостановить работу есть не у всех сотрудников. Так, если работник занят в сфере жизнеобеспечения населения (скорая помощь, предприятия тепло, водо- и газоснабжения и т. д.), он не имеет права приостановить работу в силу специфики профессиональной деятельности.

Итоги

Расчет компенсации за задержку заработной платы не составляет сложной задачи для бухгалтера, поскольку формула расчета прямо предусмотрена в ТК РФ и не требует каких-либо комплексных данных и вычислений. Достаточно знать размер просроченной ЗП, а также действующую ставку рефинансирования. Сотрудникам следует понимать, что рассчитывать на такую компенсацию они могут в любом случае, даже если работодатель в просрочке не виноват. Компании же важно не забыть, что на сумму компенсации придется начислить страховые взносы. С НДФЛ с компенсации вопрос спорный: ранее разъяснялось, что НДФЛ с компенсации не удерживается, но в мае 2022 года Минфин изменил свою позицию на противоположную. В отношении налога на прибыль включить компенсацию в расходы, скорее всего, не получится.

Таким образом, в России существует четкая система санкций за невыплату зарплаты, тяжесть которых определяется сроками и размером задолженности перед работниками.