Актуально на: 2 сентября 2020 г.

В отдельных случаях налоговая инспекция может запросить у организации или ИП, чтобы они предоставили ей определенные документы. С этой целью ИФНС направляет требование. Как составить ответ на требование налоговой о предоставлении документов, расскажем в нашей консультации.

Сопроводительное письмо к требованию о предоставлении документов в ИФНС — это пояснительный документ, который налогоплательщик готовит и передает налоговикам. Некоторые такие разъяснения составляют исключительно в электронном формате при обмене налоговыми сведениями через телекоммуникационные каналы связи.

Актуально на: 13 декабря 2019 г.

Налоговая инспекция может запросить какие-либо документы при проведении проверки в отношении вашей организации или вашего контрагента. Также она может запросить документы о лице, к которому, по мнению инспекции, ваша организация имеет какое-то отношение. И хорошо, если запрошенные документы у вас есть и вы можете подать их в отведенный срок. А что делать, если запрошенных документов у вас нет?

- Что это и зачем их просит ИФНС

- Как ответить на запрос о предоставлении информации

- В каких случаях обязательно отвечать на запрос

- В какие сроки надо подготовить ответ

- Как составить ответ

- Образец положительного ответа:

- Образец ответа с отказом дать информацию

- Как отправить

- Вам в помощь образцы, бланки для скачивания

- Запрос на предоставление документов

- Когда пишется письмо о предоставлении информации или документов

- Кто и по какой форме составляет

- Образцы

- Как оформить и кому отправить

- Сроки ответа

- Какие документы нуждаются в письменном сопровождении

- Если документы есть, но вы не успеваете их представить

- Способы отправки требований о предоставлении документов в налоговую

- Предоставление документов в налоговую — сроки и образцы ответов на требования

- Формат требования

- Ознакомьтесь с нашим каталогом продукции

- Также читают:

- Единый налоговый платеж для ИП и юрлиц

- Налоговые проверки бизнеса в 2022 году

- Какую систему налогообложения выбрать для ООО

- Какую систему налогообложения выбрать для ИП

- Продление сроков предоставления документов в налоговую

- Штрафы

- Предоставление пояснений и информации

- Когда инспекция может запросить документы?

- Как заверить копии документов

- Также читайте:

- Сроки предоставления документов по требованию налоговой

- Как и когда подать уведомление о невозможности представить документы

- Правила составления

- В каком виде предоставить сопровождение

- Способы предоставления документов в налоговую

- Электронные документы

- Сканы-образы

- Ксерокопии документов

- Представление документов вне рамок проверки или при встречной проверке

- Представление документов в рамках камеральной проверки

- Вопросы и ответы

- Документы, которые может запрашивать налоговая

- Камеральная налоговая проверка

- Выездная налоговая проверка

- Встречная проверка

- Вне проверок

- Подтверждение электронного требования о предоставлении документов

- Составляем ответ на требование

- Что делать, если представить запрашиваемые документы невозможно

- Представление документов в рамках выездной проверки

Что это и зачем их просит ИФНС

Сопроводительное письмо представляет собой бумагу, в которой перечисляются направленные материалы и пояснения к ним. Такое дополнение существенно облегчает взаимодействие налоговой службы с налогоплательщиками, поскольку:

- перечень направленных материалов позволяет избежать возможных недопониманий относительно полноты комплекта бумаг;

- работникам канцелярии проще зарегистрировать входящую корреспонденцию, а у налоговиков не возникнут вопросы относительно цели предоставления тех или иных документов;

- бумаги быстрее дойдут до адресата.

Приложение N 17

к приказу ФНС России

(см. текст в предыдущей редакции

)

См. данную форму

в MS-Word.

Форма по КНД 1165013

Требование N ___

о представлении документов (информации)

В соответствии __________________________ Налогового кодекса

Российской

(основания для истребования документов (информации)

Федерации (далее — Кодекс) необходимо представить _________________________

(наименование документа; период, к которому он относится;

при наличии указываются реквизиты или иные индивидуализирующие

2) информацию <3>

:

(истребуемая информация; в случае истребования информации

относительно конкретной сделки указываются также сведения,

позволяющие идентифицировать эту сделку)

касающиеся деятельности __________________________________________________,

(полное и сокращенное наименования организации

(участника (ответственного участника)

консолидированной группы налогоплательщиков),

Ф. И. О. <1>

физического лица, ИНН, КПП <2>

) <4>

в связи с ________________________________________________________________.

(наименование мероприятия налогового контроля, при проведении

которого возникла необходимость в представлении документов

(информации), или указывается «принятием предусмотренного

статьей 46

Кодекса решения о взыскании задолженности

(указываются реквизиты решения), размер которой превышает

1 миллион рублей, в отношении организации или индивидуального

предпринимателя, и неисполнением такого решения в течение

десяти дней с даты его принятия»)

копия поручения _______________________________________________________

(наименование налогового органа)

об истребовании документов (информации) от _______ N ___ на ___ л.

копия решения об истребовании документов (информации) у аудиторской

организации (индивидуального аудитора) от _______ N ___ на ___ л.

копия запроса _________________________________________________________

(наименование компетентного органа иностранного

от _________ N _____ на ___ л.

В соответствии с пунктом 2 статьи 93

Кодекса истребуемые документы

должны быть представлены в

(наименование налогового органа и его место нахождения

или наименование и место нахождения территориально обособленного

подразделения налогового органа, приемные дни, часы, кабинет, окно)

направлены по почте заказным письмом в ____________________________________

(наименование налогового органа и его место нахождения (адрес)

или наименование и место нахождения (адрес) территориально обособленного

подразделения налогового органа)

или переданы в электронной форме по телекоммуникационным каналам связи или

через личный кабинет налогоплательщика.

Требование о представлении документов (информации) получил ____________

(дата, подпись, Ф. И. О.

лица, получившего документ;

для представителя указывается основание представительства

(наименование и иные реквизиты документа, подтверждающего полномочия)

Отчество указывается при наличии.

КПП указывается для организации.

Указывается в случаях: истребования информации в соответствии со статьей 93.1

Кодекса; истребования информации в соответствии с пунктом 8.2 статьи 88

Кодекса; истребования информации в соответствии со статьей 93.2

Кодекса; истребования документации, предусмотренной пунктом 1 статьи 105.15

Кодекса; истребования информации в соответствии с пунктом 3 статьи 105.29

Кодекса.

Указывается «контрагент сделки неизвестен» в случае, когда вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость идентифицировать на основании истребуемых документов (информации) контрагента конкретной сделки.

Указывается в случае истребования документов (информации) в соответствии со статьей 93.1

Кодекса.

Указывается в случае истребования документов (информации) в соответствии со статьей 93.2

Кодекса.

Указывается в случае истребования глобальной документации в соответствии с пунктом 3 статьи 105.16-3

Кодекса.

Не заполняется в случае направления требования о представлении документов (информации) в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Заполняется в случае вручения документа на бумажном носителе.

Как ответить на запрос о предоставлении информации

Ответ на запрос о предоставлении информации — это документ, в котором фигурирует отказ в отправке нужных данных или сразу же указывается то, что требует автор письма.

В каких случаях обязательно отвечать на запрос

Необходимо уточнить, на каком основании направляется запрос. Большинство государственных структур способны требовать данные, связанные с работой частной компании и деятельностью бюджетной организации. Например:

- суды и приставы в рамках дела или производства по нему;

- прокуратура

и полиция

в рамках конкретного уголовного дела или полученного заявления; - налоговая

в рамках проверки налоговых отчислений; - адвокаты в рамках отдельных оказываемых услуг;

- Министерство обороны

в рамках обеспечения обороноспособности страны.

Кроме того, данные необходимо предоставлять контрагентам, если это необходимо исходя из заключенного между сторонами договора. Например, о порядке поставки товаров, наличии груза на складе и так далее. Еще такие письма направляют лица, связанные по договору оферты. Например, уточнение цены товара в онлайн-магазине, вопрос о наличии свободных вакансий, о графике работы торговой точки.

В какие сроки надо подготовить ответ

Для частных компаний строгих правил касательно сроков ответа не существует. Рекомендуется ориентироваться на следующие особенности:

- Если запрос поступил от государственной структуры, в нем обычно указывается требование предоставить ответ в течение определенного количества дней. Не стоит пренебрегать этим требованием.

- Если требование поступило от контрагента и в договоре между сторонами сказано, что при такой ситуации ответ необходимо предоставить в течение конкретного срока, на этот период и стоит ориентироваться.

- Во всех остальных ситуациях рекомендуется давать ответ в течение 7 дней или любого разумного срока.

«Разумность» срока определяется исключительно получателем, но ее необходимо связывать с поиском необходимой информации. Например, если письмо касается данных, которые есть в быстром доступе, рекомендуется ответить немедленно. В том же случае, когда приходится поднимать архивные данные за последние три года, понятно, что срок значительно увеличивается.

Чтобы не нарушить закон и не платить штраф, проверьте ответ и правила в системе КонсультантПлюс. Эксперты-практики подготовили понятные инструкции и шаблоны для разных ситуаций. На 2 дня доступ бесплатный.

Как составить ответ

При составлении ответа следует руководствоваться стандартными правилами деловой переписки. Строгой формы, утвержденной законодательно, не существует, но в документе указываются следующие данные:

- данные получателя письма (название и адрес компании, которая отвечает на бумагу);

- текст ответа. Обычно он начинается с упоминания запроса;

- дата и подпись должностного лица. Обычно ставится печать компании. Рекомендуется добавить контактные данные составителя ответа, чтобы его получатель смог уточнить данные, если это потребуется.

При отказе форма примерно такая же, но текст меняется на противоположный. Там указывается, по какой причине данные невозможно предоставить.

Стандартный бланк такого документа выглядит так:

_____ года № _________

О предоставлении информации

В ответ на ваш запрос о предоставлении информации от _________ года № _

Директор ___________________________________________ И. О. Фамилия

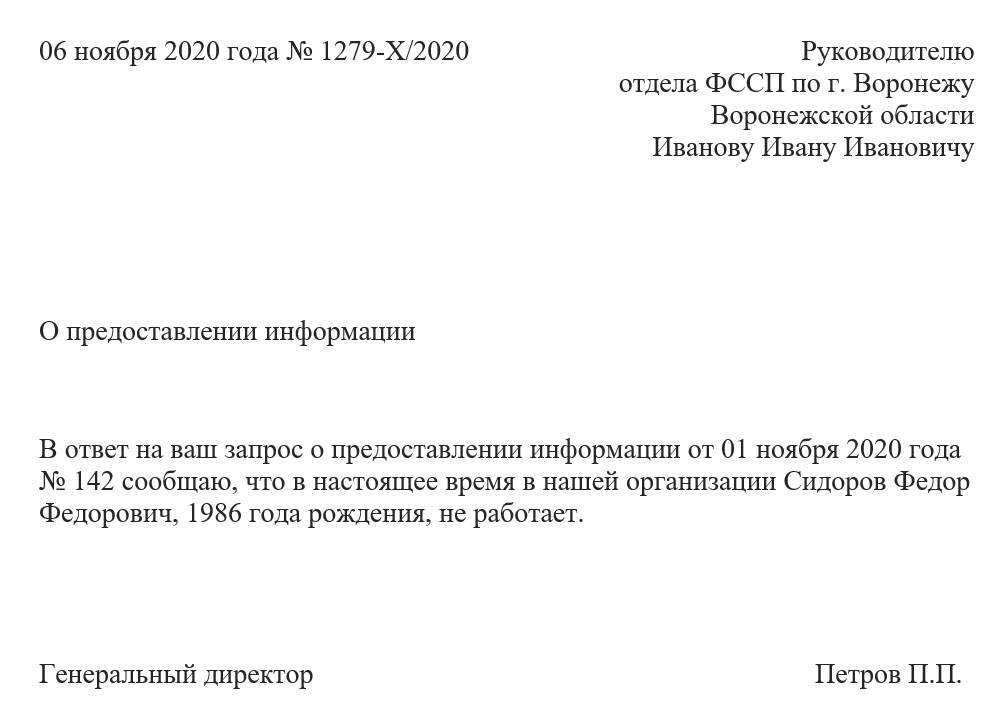

Образец положительного ответа:

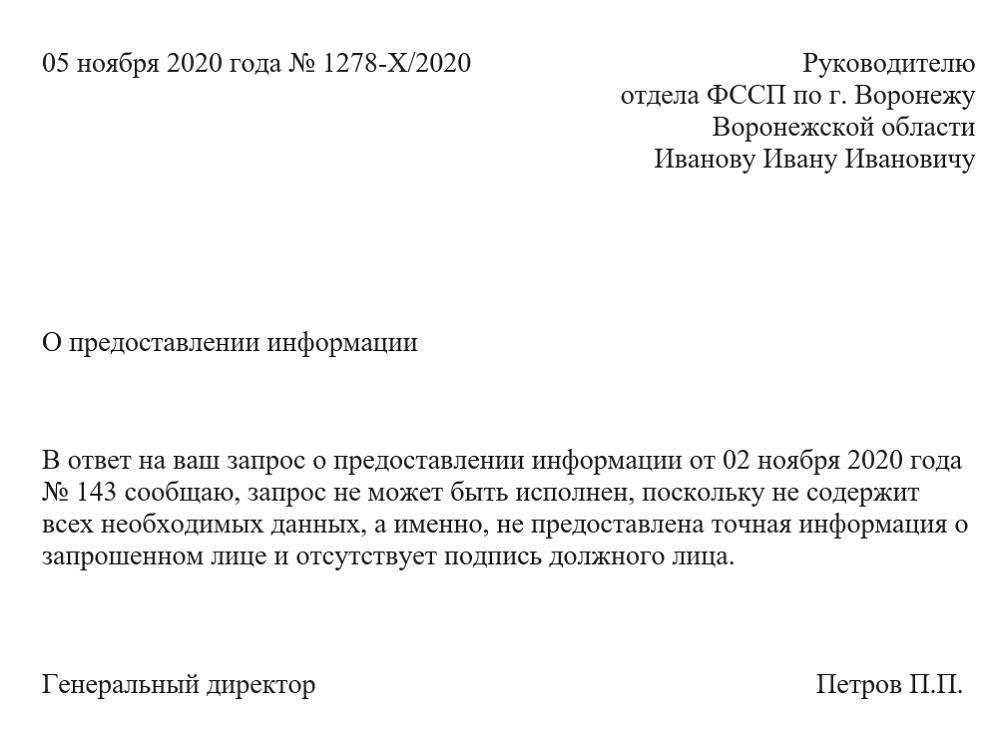

Образец ответа с отказом дать информацию

Подходящий для использования образец, как правильно отвечать на запросы, составленные неверно:

Как отправить

Если в рамках полученного письма необходимо предоставить какие-либо важные документы (например, оригиналы отчетов и так далее), отправка осуществляется курьерской службой. Во всех остальных ситуациях достаточно направить письмо в бумажном виде обычной почтой или просто выслать в электронном виде.

Вам в помощь образцы, бланки для скачивания

Козырев Александр

Родился на Украине, в 2017 году самостоятельно получил гражданство России, прошел все этапы, изучал законодательство, требования и особенности решения разных проблем. Теперь хорошо в этом разбираюсь и делюсь реальным опытом.

Все статьи автора

Вам может быть интересно:

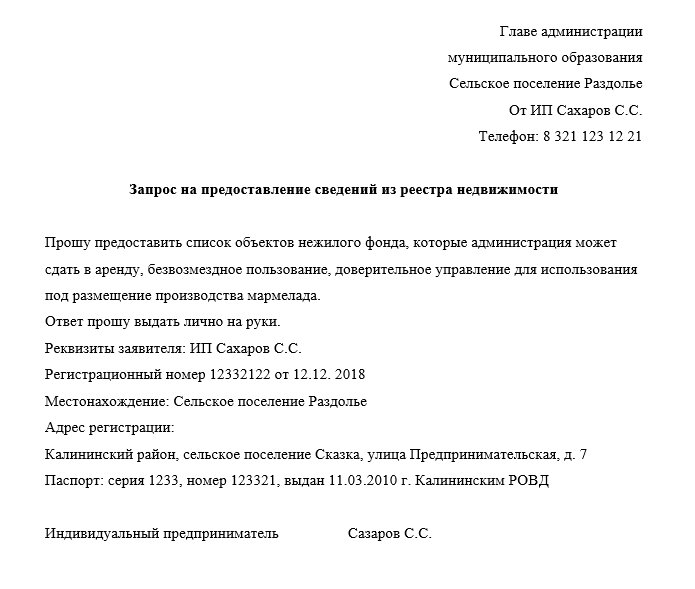

Запрос на предоставление документов

Запрос о предоставлении документов и информации — это вид деловой переписки, официальное обращение к юридическому лицу:

- физического лица или его представителя;

- юридического лица или его представителя.

Оформление и образец рекомендованы ГОСТ Р 7.0.97-2016.

Когда пишется письмо о предоставлении информации или документов

Письма-запросы предназначены для получения дополнительной информации и документации, необходимых в жизненных и деловых ситуациях. Они адресуются:

- законодательным и исполнительным органам государственной власти, их территориальным подразделениям;

- деловым партнерам;

- контрагентам;

- головному предприятию и нижестоящей организации;

- дочерней фирме;

- обособленному подразделению;

- органам корпоративного управления;

- поставщикам товаров, работ и услуг населению.

Письмо-запрос — документ, имеющий юридическую силу, поэтому оно:

- должно иметь все необходимые реквизиты;

- составляется в соответствии с государственным регламентом, если адресован госорганам.

С помощью запроса на предоставление информации нельзя получить сведения, содержащие чужие персональные данные, государственную и коммерческую тайну.

Некоторые сведения не раскрываются. Например, при проверке контрагента вам предоставят не все запрашиваемые документы, но их можно заменить.

Кто и по какой форме составляет

Унифицированного бланка или образца запроса в таможню о предоставлении информации не существует, поскольку каждая ситуация уникальна. Его содержание будет определяться:

- целью получения необходимых сведений;

- регламентом, если адресатом является госорган;

- составителем и его видением ситуации.

Кто обычно готовит обращение:

- в интересах организации это делает любой уполномоченный и компетентный сотрудник по поручению либо в соответствии с должностными полномочиями;

- гражданин лично или уполномоченное им доверенное лицо.

Рекомендованная структура содержит следующие смысловые блоки:

Наиболее точно и полно описаны требования и сформулировано, какие пункты содержит бланк запроса, в ГОСТ Р 7.0.97-2016

(дата актуализации 01.06.2019).

Образцы

Переписка с исполнительными органами государственной власти подчиняется общим требованиям.

Для коммерческого документооборота пригодится образец письма-запроса документов у контрагента в случае их утраты и необходимости получения дубликатов:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ФИРМА»

Волгоградский просп., д. 18, Москва, 110213, Тел. (321) 321-11-22; тел./факс (495) 321-01-02 ОКПО 02112332; ОГРН 1022000230321; ИНН/КПП 1103021120/338022002

Генеральному директору ООО «Холод»

Смирнову С. С.

Прохладная ул., 9

Уважаемый Сергей Сергеевич!

ООО «Фирма» закупало у вас кондиционеры модели LG P09EP в количестве 150 шт. в течение марта — июня 2020 г. Расчеты произведены полностью.

В связи с непредвиденными обстоятельствами (пожар в офисе) нами утрачены:

- Подлинник договора поставки №123 от 23.02.2020.

- Акты приема-передачи №123-1, №123-2, №123-3.

Прошу оказать содействие и подготовить нам дубликаты утраченных документов в течение 7 рабочих дней. Просим выдать их нашему сотруднику лично.

Заместитель директора ООО «Фирма» Р. Р. Разумов

Как оформить и кому отправить

В соответствии с ГОСТ Р 7.0.97-2016

оптимальный алгоритм, как написать официальный запрос о предоставлении документов, выглядит следующим образом:

- оформляйте на бланке организации;

- используйте деловой язык и стиль;

- в обосновании ссылайтесь на нормы закона, правовые акты, договоры, организационно-правовые документы;

- укажите цель запроса или обоснуйте его (при необходимости);

- используйте существующие образцы деловой переписки.

Сроки ответа

Срок ответа госорганов на запросы регламентируется ФЗ-8 от 09.02.2009 (ред. 28.12.2017)

. Он составляет:

- 30 дней со дня регистрации;

- 45 дней, если для подготовки ответа требуется больше времени.

Необходимо уведомить обратившегося об увеличении срока (с указанием причины отсрочки) в течение 7 дней со дня регистрации запроса (ч. 6 ст. 18 ФЗ-8).

Если объем запрошенной информации превышает установленный правительством предел, то адресат в течение 7 дней со дня регистрации запроса направляет обратившемуся уведомление об объемах информации, ее стоимости и порядке оплаты. Если запрос находится вне компетенции адресата, он в течение 7 дней уведомляет об этом и называет орган, в который рекомендуется направить повторное обращение (ч. 7 ст. 18 ФЗ-8).

В иных случаях ответ следует дать в соответствии с:

- с договором;

- регламентом предоставления госуслуги;

- локальным нормативным актом конкретной организации.

Ответ должен быть дан в разумные сроки.

Дмитриева Наталья

Предприниматель, проектный менеджер, консультант профессионального и личностного роста

Закончила Тверской государственный университет в 1987 году (тогда он назывался Калининский) по специальности «Экономика труда». Имеет степень кандидата экономических наук (научная специальность – Экономика и управление народным хозяйством).

Все статьи автора

Вам может быть интересно:

Какие документы нуждаются в письменном сопровождении

По общему правилу, письмо прикладывают к тем бумагам для ИФНС

, в которых не указаны сведения об отправителе и получателе.

Но существуют и такие документы, которые разрешено отправлять без пояснений. Среди них первичные налоговые декларации без приложений. Предоставление таких деклараций обосновано определенными законодательными нормами, поэтому пояснение причин их отправки не требуется. Кроме того, в них содержатся сведения об отправителе и получателе. Если первичная декларация содержит какие-либо приложения, сопровождение прикреплять обязательно.

Без письменного сопровождения направляют и жалобы в вышестоящие инстанции на действия ИФНС. Такие отправления в обязательном порядке содержат сведения об отправителе и получателе, а также перечень предоставленных бумаг.

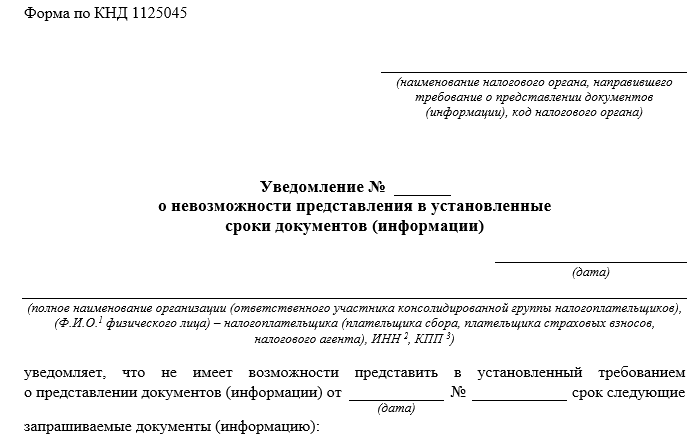

Если документы есть, но вы не успеваете их представить

В этом случае необходимо подать в ИФНС Уведомление о невозможности представления в установленные сроки документов ( ст. 93, 93.1 НК РФ

). Такое уведомление подается до конца следующего рабочего дня после дня, когда вы получили требование, независимо от оснований запроса (камеральная или выездная проверка, встречная проверка контрагента, вне рамок проверки) ( п.п. 3, 5 ст. 93

, п. 5 ст. 93.1 НК РФ

).

Образец Уведомления о невозможности своевременного представления документов можно посмотреть здесь

.

Способы отправки требований о предоставлении документов в налоговую

Налогоплательщик может получить требование о предоставлении документов в налоговую одним из способов:

Если вы уплачиваете НДС или имеете более 10 сотрудников, нужно сдавать отчетность в электронном виде. Соответственно, требование налогового органа о предоставлении документов должно быть в такой же форме. В остальных случаях ФНС может посылать запросы в любом виде.

Обратите внимание! Присылать требования простым (не заказным) письмом или запрашивать документы по телефону налоговый инспектор не имеет права.

Предоставление документов в налоговую — сроки и образцы ответов на требования

11 апреля 2023

Требования о предоставлении документов в налоговую часто возникают во время плановой или внеплановой проверки. Но ФНС вправе их истребовать и в других случаях. Рассказываем, как, в каком виде и за какой период с момента запроса нужно передать документы в ФНС. Подробно излагаем, что требует закон и как избежать штрафов.

Формат требования

Требование о предоставлении документов в налоговую оформляется не «абы как», а по строго отведенной форме

(КНД 1165013). В документе содержатся данные (нумерация соответствует отметкам на образце ниже):

- 1 — должность и наименование налогового органа, Ф. И. О. и подпись должностного лица;

- 2 — сроки исполнения требований;

- 3, 4 — перечень запрашиваемых документов (сделок), информация о них;

- 5 — реквизиты ИП или ООО, к которым обращается налоговая.

Кроме того, указывается статья НК РФ, на основании которой составлено требование. При наличии ― мероприятия налогового контроля, при проведении которого возникла необходимость запроса. Например, предоставление документов по итогам камеральной налоговой проверки.

Если требование оформлено на бумажном носителе, там обязательно должна стоять подпись налогового инспектора или руководителя ФНС. Что касается печати, ее наличие не обязательно.

Если требование создано в электронном виде, оно должно быть заверено усиленной квалифицированной электронной подписью уполномоченного должностного лица ФНС.

Образец на требование налоговой о предоставлении документов.

Ознакомьтесь с нашим каталогом продукции

В нашем интернет-магазине и офисах продаж можно найти широкий ассортимент кассового и торгового оборудования

Также читают:

Единый налоговый платеж для ИП и юрлиц

Налоговые проверки бизнеса в 2022 году

Какую систему налогообложения выбрать для ООО

Какую систему налогообложения выбрать для ИП

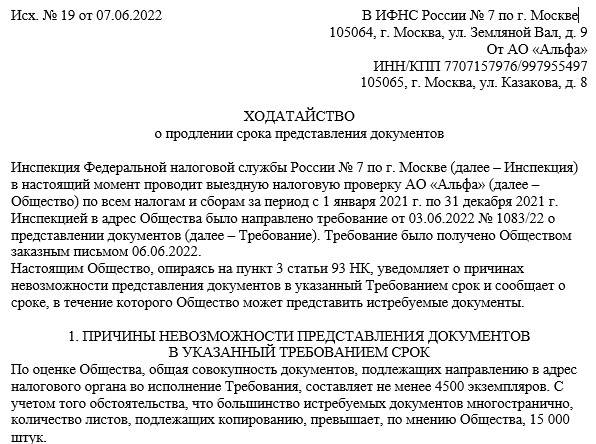

Продление сроков предоставления документов в налоговую

Если налогоплательщик не может предоставить документы в отведенные сроки, ему нужно в течение 1 рабочего дня письменно уведомить об этом налоговую. Обязательно указать причину, почему невозможно предоставить документы, в какие сроки требование будет исполнено.

К уведомлению нужно приложить оправдательные документы ― подтверждение, почему невозможно выполнить требование ИФНС в срок. Например, выписку из положения об обособленных подразделениях, где указано, что документы хранятся по месту их нахождения.

Образец ходатайства в налоговую о продлении срока предоставления документов.

В течение 2 дней с момента получения этого уведомления руководитель ФНС или его заместитель принимает решение: продлить сроки предоставления документов или отказать налогоплательщику.

Штрафы

За нарушение порядка предоставления или непредоставление документов в налоговую грозит штраф. Налоговая ответственность:

- 200 руб. за каждый документ, запрашиваемый в результате камеральной, выездной проверки, вне рамок проверок;

- 5 000 руб. за каждое пояснение и информацию, запрашиваемые по результатам тех же проверок и без них (при повторном нарушении размер штрафа увеличивается до 20 000 руб.);

- 10 000 руб. за каждый документ, запрашиваемый по результатам встречной проверки.

- на руководителя ― 300-500 руб.;

- на ИП ― не распространяется.

Предоставление пояснений и информации

Письмо с пояснением или информацией предоставляется в налоговую в виде документа, оформленного в произвольной форме. В нем указывают:

- реквизиты компании;

- номер и дату исходящего письма;

- реквизиты требования, на основании которого даются пояснения(номер, дату);

- причины расхождений в отчетности, запрашиваемую информацию.

Пояснения по НДС нужно отправлять в электронной форме. В бумажном виде ФНС их не примет, а если требования не будут удовлетворены, налогоплательщик заплатит штраф.

Когда инспекция может запросить документы?

Как правило, документы инспекция запрашивает при проведении камеральной, встречной или выездной налоговой проверки.

Так, например, при проведении камеральной налоговой проверки инспекция может запросить документы для подтверждения достоверности сведений, отраженных в декларации, если в ходе такой камеральной проверки инспекция выявила несоответствия между отраженными данными и сведениями, имеющимися у налоговой инспекции ( п. 4 ст. 88 НК РФ

, Постановление Президиума ВАС от 15.03.2012 по делу

).

Также, инспекция вправе запросить счета-фактуры, первичные и иные документы, если налогоплательщик в своей НДС-декларации заявил налог к возмещению из бюджета ( п. 8 ст. 88 НК РФ

).

При проведении встречной налоговой проверки инспекция может запросить у вас документы, которые касаются деятельности проверяемого налогоплательщика, являющегося, в свою очередь, вашим контрагентом ( п. 1 ст. 93.1 НК РФ

).

Естественно, документы налоговая инспекция может запросить и при проведении выездной налоговой проверки, если такие документы относятся к проверяемым периодам ( Письма Минфина от 12.05.2017

, ФНС от 25.07.2013 3

И даже вне рамок налоговых проверок инспекция может запросить документы по конкретной сделке, если она вызвала подозрения у налоговиков ( п. 2 ст. 93.1 НК РФ

).

Как заверить копии документов

Копия документа заверяется так:

- указывается «Копия верна»;

- ставится дата заверения;

- указываются должность, Ф. И. О. и подпись руководителя или иного лица, уполномоченного на заверение документов.

Если один документ является многостраничным, то заверить можно либо каждую страницу, либо сразу подшивку страниц. В последнем случае на обороте прошивки (которая не должна превышать 150 листов) помимо указанных выше данных нужно указать «Всего пронумеровано, прошнуровано, скреплено печатью _____ листов» ( Письмо Минфина от 29.10.2015

).

Сшивать в одну пачку разные документы и заверять прошивку таких документов лишь на обороте пачки нельзя ( Письма Минфина от 29.10.2014

, ФНС от 02.10.2012

).

Обращаем внимание, что непредставление налогоплательщиком запрошенных инспекцией документов при проведении в отношении него налоговой проверки грозит штрафом в размере 200 рублей за каждый непредставленный документ ( п. 1 ст. 126 НК РФ

). А если документы не представлены в рамках требования по встречной проверке, штраф на организацию или ИП составит 10 000 рублей ( п. 2 ст. 126 НК РФ

).

Также читайте:

Сроки предоставления документов по требованию налоговой

Сроки предоставления документов налоговой (такие же периоды предусмотрены для отправки уведомления, если документы полностью отсутствуют):

- в течение 20 дней ― при налоговой проверке консолидированной группы налогоплательщиков;

- 30 дней ― при проверке ФНС иностранной организации, подлежащей постановке на учет в налоговом органе;

- 10 дней ― в остальных случаях.

Пояснения предоставляются в течение 5 дней. Контрагенты направляют документы, истребованные при встречной проверке, тоже в течение 5 суток. Отсчет начинается со дня получения соответствующего требования.

Дата получения требования зависит от того, каким способом оно отправлено:

- по электронной почте ― день отправки налогоплательщиком квитанции о приемке;

- через личный кабинет налогоплательщика ― следующий день после размещения требования;

- через почту России ― с шестого дня, начиная с момента отправки заказного письма;

- при личном вручении ― день его получения под расписку.

Пример 1.

Налоговая отправила предпринимателю требование по электронной почте 13 июня. Основание: по результатам камеральной проверки выявлено, что в расчете по страховым взносам указаны необлагаемые суммы. На следующий день предприниматель направил в ФНС уведомление о приемке. До 24 июня нужно предоставить запрашиваемые документы.

Пример 2

. Налоговый инспектор вручил ИП требование лично под расписку 10 мая. Требуются пояснения по уменьшенной сумме налога в уточненной декларации. Предоставить их нужно до 15 мая.

Как и когда подать уведомление о невозможности представить документы

Уведомление должно быть подано в следующие сроки ( п. 3 ст. 93 НК РФ

):

- если требование было вручено представителю организации лично или получено по ТКС – в течение одного рабочего дня с даты получения требования;

- если требование было получено по почте – в течение 7 рабочих дней с даты отправки требования инспекцией. Если же ваша организация получила требование ранее, чем через 6 рабочих дней после отправки письма, то уведомление нужно направить в течение одного рабочего дня со дня, когда письмо было реально получено;

- если требование было размещено в Личном кабинете налогоплательщика – в течение 2 рабочих дней с даты размещения требования.

Уведомление можно ( п. 3 ст. 93 НК РФ

):

- направить по ТКС;

- подать непосредственно в инспекцию;

- разместить в Личном кабинете налогоплательщика;

- направить по почте ценным письмом.

Правила составления

Унифицированная форма сопровождения законодательно не установлена, но существуют правила его составления, выработанные на практике. В шапке оно должно содержать следующие реквизиты:

- наименование налоговой инспекции и, при необходимости, Ф. И. О. сотрудника, которому направляются документы;

- наименование и адрес отправителя;

- номер и дату запроса, в ответ на который высылается пояснение;

- заголовок.

Предлагаем разработанный с экспертами образец шапки письма в налоговую, соответствующий правилам подготовки деловой документации.

- обращение к конкретному сотруднику ИФНС или к инспекции;

- текст;

- перечень приложенных материалов с количеством листов и экземпляров;

- должность отправителя, его фамилию и инициалы, подпись;

- Ф. И. О., телефон и электронную почту составителя.

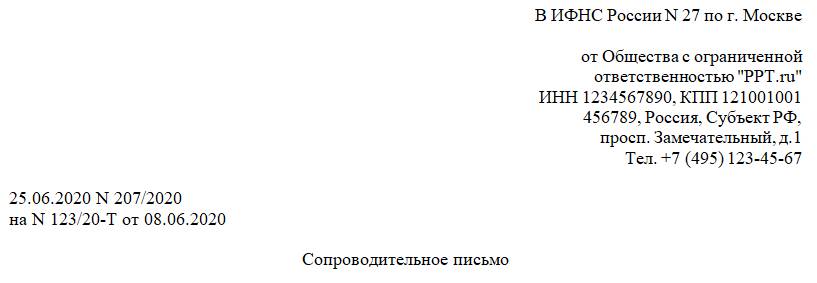

Ниже представлен образец, как написать сопроводительное письмо в налоговую в ответ на требование, с учетом требований ИФНС.

В ИФНС России № 27 по г. Москве

от Общества с ограниченной

ИНН 1234567890, КПП 121001001

456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

Тел. +7 (495) 123-45-67

25.06.2020 № 207/2020

на № 123/20-Т от 08.06.2020

Общество с ограниченной ответственностью «PPT.ru» в ответ на требование ИФНС России № 27 по г. Москве от 08.06.2020 № 123/20-Т направляет следующие документы:

Копии документов, предоставляемых по требованию от 08.06.2020 № 123/20-Т, на 14 листах.

Генеральный директор ООО «PPT.ru» Петров

/П. П. Петров/

Если обращение направляют конкретному сотруднику налоговой службы, слова «Вам», «Вашему» пишутся с заглавной буквы. Если направляется уточненная декларация, то в послании стоит пояснить причину уточнений. Например, ошибка в расчетах.

В ответе на запросы о пояснении каких-либо спорных моментов, выявленных в ходе камеральной проверки, стоит доходчиво, но кратко дать ответы на вопросы, заданные налоговиками.

В каком виде предоставить сопровождение

Сопровождение составляют в бумажном или электронном виде. В электронном формате послания обычно направляют вместе с остальной документацией по ТКС. В обязательном порядке это надо делать с пояснениями по НДС.

Способы предоставления документов в налоговую

Способы предоставления документов в налоговую:

- в электронном виде, созданные по специальному формату: по email или через личный кабинет налогоплательщика;

- на бумажном носителе ― заверенные ксерокопии передаются лично налоговую, заказным письмом или через представителя;

- в виде скан-образов (электронных копий документов) по email или через личный кабинет налогоплательщика.

В большинстве случаев предприниматель самостоятельно выбирает, в каком виде ему предоставить документы. Но есть исключения. Так, пояснения по декларации относительно НДС передаются только в электронном виде.

Обратите внимание!

В некоторых случаях дополнительно нужно приложить сопроводительное письмо в налоговую о предоставлении документов . Оно необходимо в том случае, когда в них не указаны данные об отправителе и получателе. В сопроводительном письме содержатся реквизиты компании и ФНС, перечень прилагаемых документов (с указанием количества экземпляров), контактные данные составителя.

Электронные документы

Если документы формируются в электронной форме, их нужно заверить усиленной КЭП. В противном случае это будет просто бумажка, не имеющая юридической значимости. Передача электронных документов в налоговую осуществляется с помощью ЭДО или через личный кабинет налогоплательщика на сайте ФНС.

Рассмотрим основные преимущества предоставления документов в электронном виде после налоговой проверки:

- возможность избежать технических ошибок;

- экономия собственных ресурсов ― известно, что заполнение документов вручную или на ПК с последующей печатью, процесс трудозатратный;

- гарантированно приходит подтверждение доставки ― налогоплательщик точно знает, что его послание получено адресатом и он не будет привлечен к ответственности за игнорирование требования.

Электронный документ можно отправить из дому или офиса ― не нужно тратить время и приходить на почту или в отделение ФНС.

Сканы-образы

Скан ― цифровая копия физического носителя информации. То есть, сканируют бумажный документ, заверяют получившуюся электронную копию усиленной КЭП и отправляют в налоговую по email или через личный кабинет налогоплательщика.

Преимущества скан-образа в том, что такой документ легко редактировать перед отправкой.

Ксерокопии документов

Ксерокопии документов заверяются у руководителя предприятия или уполномоченного лица. Он ставит подпись, а при наличии ― печать. Но она не обязательна.

Если документ заверяет уполномоченное лицо, на него должна быть составлена доверенность, которая подтверждает его полномочия. Доверенность подписывает руководитель компании и заверяет нотариус. Копии документов не требуют нотариальной заверки.

Представление документов вне рамок проверки или при встречной проверке

Вне рамок проведения налоговых проверок и при встречных проверках ваших контрагентов налоговики могут запросить документы о конкретной сделке, стороной которой является ваша организация или по которой вы располагаете документами ( п.п. 1, 1.1, 2 ст. 93.1 НК РФ

). Например, могут запросить накладные на товары, приобретенные у определенного поставщика.

Представление документов в рамках камеральной проверки

При камеральной проверке представленной отчетности налоговая инспекция может запросить закрытый список документов. Он установлен ст. 88 НК. В частности, в него входят:

- документы, подтверждающие заявленную в декларации льготу;

- документы, подтверждающие заявленные в декларации вычеты НДС;

- документы, подтверждающие применение пониженных тарифов страховых взносов.

Если налоговики проводят камеральную проверку отчетности вашего контрагента или бывшего контрагента, они также могут запросить документы о деятельности проверяемого лица ( п. 1 ст. 93.1 НК РФ

).

Вопросы и ответы

Налоговикам можно не предоставлять документы, не предусмотренные законом, если требование составлено не в нужной форме или не содержит обязательных реквизитов и т. д. Но просто игнорировать запрос нельзя. Приготовьтесь дать ФНС аргументированный отказ с указанием причины.

Если документы уже были ранее предоставлены в налоговые органы, их можно не посылать. При этом налогоплательщик должен уведомить об этом ФНС в установленный срок.

Нужна помощь с бухгалтерским обслуживанием?

Не теряйте время, мы окажем бесплатную консультацию и поможем решить все вопросы.

Документы, которые может запрашивать налоговая

Типы запрашиваемых документов напрямую связаны с предшествующими мероприятиями. Рассмотрим разные варианты.

Камеральная налоговая проверка

Проводится для контроля соблюдения закона о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в ФНС.

Основание

для истребования документов при камеральной проверке: ст. 93 НК РФ.

Что могут потребовать:

документы, пояснения и внесение коррективов в уточненную декларацию.

Рассмотрим несколько примеров:

- В уточненной налоговой декларации уменьшена сумма налога ― нужно предоставить пояснения, на основании чего изменены соответствующие показатели.

- Составлена декларация, в которой указан размер убытка ― требуются пояснения, обосновывающие его размер.

- В расчете по страховым взносам указаны необлагаемые суммы или предприниматель платит по пониженным тарифам ― документы, согласно которым налогоплательщик получает на это право.

Подробнее ― в ст. 88 НК РФ

.

За какой период запрашивают документы

: тот, за который составлена отчетность. Но есть исключения из правил. Например, если вычет по НДС был перенесен с прошлого периода, документ могут запросить в ходе текущей проверки.

В какие сроки выставляют требования

: в течение 3 месяцев со дня сдачи отчетов. Срок могут продлить, если проверка затягивается (о чем есть соответствующее официальное решение) или нужно проведение дополнительных мероприятий.

Выездная налоговая проверка

Мероприятие проводится с целью выявления нарушений налогоплательщика.

Основание

: ст. 93 НК РФ

.

Что могут потребовать

: документы, связанные с исчислением и уплатой взносов и налогов (бухгалтерские регистры, кадровую документацию и т. д.).

За какой период запрашивают документы

: за тот, который указан в решении о проведении выездной проверки. При этом можно выявлять нарушения, которые совершены в предшествующие 3 года. Если прошло больше времени, срок давности считается истекшим. Например, решение о проведении выездной проверки принято в 2022 году ― можно запросить документы за период с 2019 по 2021 год.

В какие сроки выставляют требования

: в пределах срока проведения проверки. Не позже, чем через 6 месяцев с момента принятия решения о ее выполнении. Иногда мероприятие продлевается. В таком случае срок выставления требований продлевается тоже.

Встречная проверка

Мероприятие проводится с целью сбора недостающей информации о предприятии, которое уже навестил или только планирует это сделать инспектор в рамках выездной проверки. Документы запрашиваются не у самой компании, а у ее контрагентов.

Основание

: п. 1 ст. 93.1 НК РФ

.

Что могут потребовать

: любые документы, связанные с контрагентами.

За какой период запрашивают документы

: за любой.

В какие сроки выставляют требования

: в передах проведения встречной проверки.

Вне проверок

Налоговая может запрашивать любые документы и информацию по сделкам не только в рамках проведения проверок, но и на этапе предпроверочного анализа.

Если у предпринимателя образовалась задолженность по обязательствам и имуществу свыше 1 млн рублей, у него также могут потребовать предоставление документов вне рамок налоговых проверок. Например, договор купли-продажи, карточки учета основных средств.

Документы запрашиваются за любой период. Срок выставления требований не ограничен.

Подтверждение электронного требования о предоставлении документов

В ответ на требование налоговой о предоставлении документов нужно в течение 6 рабочих дней прислать подтверждение в ФНС:

- квитанцию о приеме;

- уведомление об отказе.

Обратите внимание на то, что нельзя отказаться от требования по собственному желанию. На то должны быть веские причины. Их три:

- требование направлено не тому адресату;

- не заверено электронной подписью (а значит не имеет юридической силы);

- оформлено не в том формате, который установлен законом.

Если в требовании отсутствует хотя бы один из обязательных реквизитов, вы имеете право отправить в налоговую мотивированный отказ. В нем нужно обязательно указать причину.

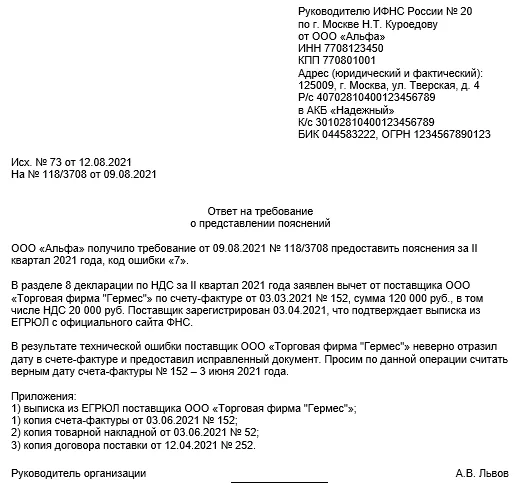

Составляем ответ на требование

Ответ на требование о предоставлении документов составляется в произвольном виде. По сути, это сопроводительное письмо к передаваемым документам.

Соответственно, если требование содержало исключительно запрос документов, в письме нужно подтвердить, что такие документы организация предоставляет и привести перечень передаваемых документов. Если в требовании есть и иные вопросы, в ответе необходимо будет дать пояснения по каждому пункту. Ответ на требование ИФНС подписывает руководитель организации.

Если документы затребованы в рамках проведения налоговой проверки самого налогоплательщика, то предоставить документы по требованию необходимо в течение 10 рабочих дней со дня получения требования ( ч. 3 ст. 93 НК РФ

).

По требованию о представлении документов в рамках встречной налоговой проверки или при запросе документов по конкретной сделке, представить их нужно в пятидневный срок ( п. 5 ст. 93.1 НК РФ

).

Истребованные инспекцией документы могут быть поданы в ИФНС проверяемым лицом лично или через представителя, направлены по почте заказным письмом, переданы через ТКС (в т.ч. через личный кабинет налогоплательщика) ( п. 2 ст. 93 НК РФ

).

Приведем пример заполнения ответа на требование ИФНС о предоставлении документов.

Что делать, если представить запрашиваемые документы невозможно

Предположим, у вашей организации нет документов, которые запрашивают налоговики. Такое случается, если у вас запросят, например:

- документы по сделке, которой у вас не было;

- документы по контрагенту, с которым вы никогда не работали;

- документы по периоду, в котором у вас не было указанных инспекцией сделок;

- регистры, которые ваша организация не ведет в силу учетной политики.

Если вы просто не представите запрошенные документы в указанный в требовании срок (как правило, 5 или 10 рабочих дней со дня получения требования, хотя есть и особенности), это может быть расценено налоговым органом как отказ от представления документов ( п.п. 3, 4 ст. 93 НК РФ

). А за это грозит штраф и самой организации ( п. 4 ст. 93

, п.п. 2, 6 ст. 93.1

, ст. 126

, ст. 129.1 НК РФ

), и ее должностным лицам ( ч. 1 ст. 15.6

).

Чтобы избежать штрафа, нужно направить в инспекцию Уведомление о невозможности представления документов.

Представление документов в рамках выездной проверки

Если проводится выездная проверка, то запросить могут абсолютно любые документы, имеющие отношение к тем налогам (взносам) и к тем периодам, которые проверяются ( п. 12 ст. 89

, п. 1 ст. 93 НК РФ

). В то же время у вас не могут истребовать, к примеру, регистры бухгалтерского и налогового учета, которые вы не обязаны вести и которые вы не ведете ( Письмо Минфина от 11.05.2010 N

).

В отношении проверяемого контрагента налоговая инспекция также может запросить любые документы, имеющие отношение к деятельности проверяемого ( п. 1 ст. 93.1 НК РФ

).